|

سپرده قرض الحسنه جاری

شرایط افتتاح حساب برای اشخاص حقیقی

شرایط افتتاح حساب برای اشخاص حقوقی

حساب جاری کارت

نحوه واریز و برداشت از حساب جاری

قوانین چک

قوانین مرتبط

چکهای صیاد (رنگ بنفش)

سوالات حوزه چک

شرایط افتتاح حساب برای اشخاص حقیقی

متقاضی 18 سال تمام و دارای اهلیت (بالغ، عاقل، رشید) قانونی باشد.

سواد خواندن و نوشتن داشته باشد.

متقاضی صادر کننده چک های بلامحل نباشد. (بانک ها مکلفند همه حسابهای جاری اشخاص را که بیش از یکبار چک بی محل صادر کرده و تعقیب آنها منتهی به صدورکیفر خواست شده باشد، بسته و تا سه سال بنام آنها حساب جاری دیگری باز نکنند)

ارائه مدارک شناسایی معتبر عکس دار( شناسنامه، کارت ملی) و یک برگ رونوشت از صفحه اول شناسنامه و کارت ملی الزامی است (درصورت توضیحات کپی از صفحه مربوطه)

ارائه مجوزات کسبی و یک برگ فتوکپی از آن

تکمیل فرم افتتاح حساب جاری (در یک نسخه) توسط مشتری و امضای آن در حضور متصدی افتتاح حساب با درج کامل مشخصات شناسنامه، شماره سریال شناسنامه، کد ملی، آدرس کامل محل سکونت و محل کار همراه با کد پستی و شماره تلفن

مطالعه و قبول مقررات و شرایط عمومی حساب جاری و امضای برگ مربوطه

شرایط افتتاح حساب برای اشخاص حقوقی

1- رعایت کامل شرایط افتتاح حساب جاری در مورد اشخاص حقیقی

2- ارائه یک نسخه فتوکپی و یا رونوشت گواهی شده از اساسنامه شرکت برای شرکت های غیر سهامی و یک نسخه فتوکپی یا رونوشت گواهی شده از شرکتنامه که به ثبت رسیده باشد ضروری است.

3- ارائه یک نسخه از اولین آگهی ثبت شرکت و همچنین یک نسخه از آخرین آگهی های رسمی منتشر شده در روزنامه رسمی که مبین اطلاعات ذیل باشد:

الف ـ نام و نام خانوادگی و مشخصات اعضای هیات مدیره و هیات عامل شرکت .

ب ـ مشخصات دارندگان حق امضای شرکت با تصریح اینکه چه کسانی حق برداشت از حسابهای شرکت را دارند و چگونه امضای اسناد و اوراق تعهدآور را انجام می دهند.

ج ـ مدت و حدود اختیارات هیات مدیره و هیات عامل (مدیران اجرایی).

د ـ در اساسنامه حق افتتاح حساب جاری برای شرکت پیش بینی شده باشد.

ه ـ مواردی از اساسنامه شرکت که تغییر یافته است.

و ـ ارائه کپی اظهارنامه تسلیم شده به اداره ثبت شرکت ها.

4- ارائه شناسنامه عکسدار مدیران شرکت و کپی کارت ملی آنها.

توضیح : مدیران می توانند همه مدارک فوق الذکر را ضمیمه نامه درخواست به شعبه بانک ارسال و طی آن تقاضای افتتاح حساب کنند تا پس از استعلام، با حضورشان نسبت به افتتاح حساب اقدام شود.

5- بررسی لیست سیاه و استعلام از بانک مرکزی با نام شرکت (با درج مشخصات حقوقی) و با نام هر یک از مدیران( امضاداران ) توسط مسئول مربوطه.

6- تکمیل فرم های مخصوص افتتاح حساب جاری برای اشخاص حقوقی (در یک نسخه)، ممهور به مهر شرکت و امضای مدیران.

7- مطالعه وقبول مقررات و شرایط عمومی حساب مزبور توسط مدیران، امضاء و ممهور کردن آن به مهر شرکت کردن.

هر یک از صاحبان امضای مجاز شرکت در صورتی می توانند تمام یا قسمتی از اختیارات خود را به دیگری تفویض کنند که در اساسنامه تصریح و حق توکیل به غیر قید شده باشد، مادامی که شرکت تغییرات حاصله در هیات مدیره و یا هر گونه تغییر را به اطلاع بانک نرسانده باشد و همچنین اختیارات هیات مدیره نیز منقضی نشده باشد چک ها و اسناد صادره شرکت با امضاهای مجاز قبلی از نظر بانک معتبر و نافذ، قابل اجرا است و به مجرد اطلاع از تغییرات مذکور باید نمونه امضا تجدید و اسناد مدارک ثبتی نیز اخذ شود.

تبصره: مدیران و بازکنندگان حساب جاری باید کتباً تعهد کنند که آخرین مدارک و اطلاعات مربوط به شرکت و هرگونه تغییر آدرس را در اختیار بانک قرار داده اند و متعهد شوند که هر نوع تغییری که در اساسنامه و یا شرکتنامه و یا تصمیمات هیات مدیره، سمت، اختیارات، مدت ماموریت مدیران و صاحبان امضا به عمل آید بلافاصله بانک را کتباً مطلع کنند.

نحوه برداشت از حساب:

برداشت وجه از حسابهای جاری در همه شعب، به صورت نقدی و انتقالی امکان پذیر است.

استفاده از چک عمومی(صرفا سه بار در سال و مشمول پرداخت کارمزد است) برای حسابهای جاری تنها در شعب دارنده حساب مقدور است.

سایر موارد:

امکان صدور صورتحساب برای دارندگان حساب جاری سحر توسط همه شعب دارای، ایجاد شده است. بدین منظور شعب براساس درخواست کتبی صاحبان حساب که حضوراً ارائه می شود و پس از کنترل امضاء نسبت به تهیه صورتحساب اقدام می کنند.

دریافت دسته چک جدید صرفاً از طریق شعبه دارنده حساب امکان پذیر است.

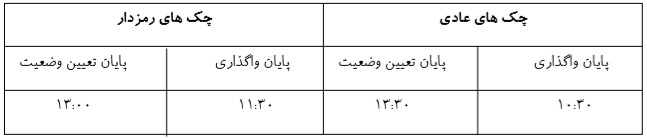

ساعت کاری سامانه چکاوک

ساعت کاری سامانه چکاوک از تاریخ 1402/03/20 به شرح ذیل است:

حساب جاری کارت

به منظور گسترش و ترویج بانکداری الکترونیک از طریق ارائه ابزارهای پرداخت الکترونیکی، امکان افتتاح حساب سپرده قرض الحسنه جاری با ابزار پرداخت کارت (بدون ارائه دسته چک) در تمامی شعب فراهم شده است.

شرایط و مدارک مورد نیاز برای افتتاح حساب جاری کارت

- داشتن حداقل 18 سال تمام یا صدور حکم رشد از دادگاه صالحه

- حصول اطمینان از رعایت مفاد ماده (21) "قانون صدور چک"

تبصره- اعطای دسته چک صرفاً منوط به رعایت مفاد این دستورالعمل است.

ارائه کارت ملی به همراه شناسنامه و یک برگ رونوشت از صفحه اول شناسنامه و کارت ملی الزامی است (در صورت توضیحات کپی از صفحه مربوطه)

- ارائه مجوزات کسبی و یک برگ فتوکپی از آن

- تکمیل فرم افتتاح حساب جاری (در یک نسخه) توسط مشتری و امضای آن در حضور متصدی افتتاح حساب با درج کامل مشخصات شناسنامه، شماره سریال شناسنامه، کد ملی، آدرس کامل محل سکونت و محل کار همراه با کد پستی و شماره تلفن (تاییدیه مبنی بر صحت آدرس ارائه شده از طرف معرف مطالبه شود)

- تکمیل فرم درخواست تجارت کارت

- مطالعه و قبول مقررات و شرایط عمومی حساب جاری و امضای برگ مربوطه

- تصویر صفحه اول و توضیحات شناسنامه و کارت ملی

- اعلام آدرس دقیق با کد پستی

نحوه واریز وجه به حساب جاری

واریز به حساب جاری ممکن است نقدی، از طریق صندوق و یا انتقالی از طریق چک های وصولی انجام شود، واریز وجه به حسابجاری توسط هرشخصی امکان پذیر است.

نحوه برداشت وجه از حساب جاری

برداشت وجه از حساب جاری به چند طریق انجام می شود:

الف) چک :

چک را می توان صرفا در وجه اشخاص حقیقی یا حقوقی صادر کرد. دارنده یا ذینفع چک می تواند از طریق سامانه صیاد چک را به اشخاص دیگر انتقال دهد.

آورنده چک ( ارائه دهنده چک به بانک ) درصورت درج مشخصات وی در سامانه صیاد، صاحب چک تلقی می شود و درصورت ظهرنویسی و ثبت مشخصات کامل خود با ارائه کارت شناسایی (کارت ملی) می تواند وجه آنرا در صورت موجود بودن وجه در حسابجاری صادر کننده مطالبه کند.

ب) برداشت از حسابجاری توسط چک عمومی :

هر شعبه دسته چکی به نام دسته چک عمومی تهیه و زمانی که مشتریان شعبه نیاز به برداشت از حسابجاری خود دارند (به دلیل همراه نیاوردن دسته چک و یا تمام شدن دسته چک) از آن استفاده می کنند. برداشت از حسابجاری به وسیله دسته چک عمومی صرفاً از طریق حساب انجام می شود و مشتری مجاز به خارج کردن برگ دسته چک عمومی از شعبه نیست.

قوانین مرتبط

قوانین مرتبط با حسابهای سپرده قرض الحسنه جاری

استعلام حساب جاری

تحویل دسته چک

وکیل در حساب جاری

مسدودی و بستن حساب جاری

دلیل عدم پرداخت چک توسط بانک

اقدامات کیفری از طریق دادگاه ها

اقدام حقوقی

اقدام از طریق اجرای ثبت

پرداخت قسمتی از وجه چک

رفع سوء اثر از چکهای برگشتی

فوت مشتری

استعلام حساب جاری

انجام استعلام قبل از افتتاح حساب جاری، یکی از وظایف مهمی است که بانک ها مکلف به رعایت ضوابط و مقررات مربوط به آن بوده و انجام سریع و صحیح آن نقش بسیار مهمی در سلامت سیستم پولی و بانکی کشور، جلوگیری از تضییع حقوق آحاد مردم و در نتیجه افزایش اعتماد و اطمینان عمومی به سیستم بانکی دارد.

شعب بانک در مراحل کار اقدام به استعلام از سامانه چک برگشتی که دارای بانک اطلاعاتی جامع از صاحبان چک های برگشتی می کند.

در خصوص اشخاص حقوقی، علاوه بر استعلام با نام و مشخصات شرکت، از همه اعضاء هیئت مدیره، مدیرعامل و صاحبان امضاء نیز استعلام به عمل می آید. بدیهی است چنانچه یک یا چند تن از اعضای هیئت مدیره دارای سابقه صدور چک بلامحل باشند، افتتاح حساب جاری بنام شرکت، تا رفع سوء اثر از همه سوابق به هیچ عنوان مجاز نیست.

برای افتتاح حساب مشترک (بنام بیش از یک نفر) استعلام بر اساس مشخصات همه افراد متقاضی صورت می پذیرد.

پاسخ استعلامهای صورت گرفته از متقاضیان فقط تا 15 روز از تاریخ استعلام دارای اعتبار است. لذا در صورتی که طی مدت مذکور نسبت به افتتاح حساب برای شخص مورد استعلام اقدام نشود، فرآیند استعلام باید مجدداً انجام شود.

چنانچه فردی دارای سابقه چک برگشتی در بانک مرکزی باشد بر اساس ماده 21 قانون صدور چک، افتتاح حساب تا 3 سال پس از کیفر خواست اکیداً ممنوع است.

تحویل دسته چک

برای هر جلد دسته چک مبلغی طبق تعرفه سالیانه اخذ و پس از درج نام و نام خانوادگی مشتری و شماره حساب مربوطه در پایین هر برگ، دسته چک تحویل مشتری می شود.

تحویل دسته چک صرفا به شخص صاحب حساب امکان پذیر بوده و درصورت در خواست دارنده حساب، گیرنده دسته چک باید کتبا به بانک معرفی شود.تحویل دسته چک های بعد، به مشتری منوط به موارد ذیل است:

الف: دارنده حساب فاقد سابقه چک برگشتی باشد.

ب: تعیین تکلیف حداقل80% از چک های صادره آخرین دسته چک تحویلی

انجام امور بانکی توسط وکیل:

اشخاص حقیقی و حقوقی می توانند انجام کارهای بانکی خود را به وکیل محول کنند مشروط بر اینکه:

وکالتنامه رسمی در دفاتر اسناد رسمی تنظیم شده باشد و انجام کارهای بانکی به طور کامل در وکالتنامه قید شده و نسخه ای از آنرا به بانک تسلیم و مشخصات و نمونه امضاء وکیل نیز در فرم افتتاح حساب درج شود.

در مورد اشخاص حقوقی انجام کار بانکی شرکت یا اختیارات هر یک از مدیران درصورتی توسط وکیل قابل انجام است که اولاً موضوع وکالت در اساسنامه شرکت پیش بینی شده باشد ثانیاً وکالتنامه رسمی در دفاتر رسمی ثبت و نسخه ای به بانک ارائه و طبق بند فوق انجام شود.

در همه مواردی که شعب به استناد وکالتنامه، تقاضای مشتریان (اعم از حقیقی و حقوقی) را برای افتتاح حساب جاری مورد بررسی قرار می دهند قبل از تحویل دسته چک به این متقاضیان، وضعیت وکیل از نظر وجود یا عدم وجود چک برگشتی از بانک مرکزی استعلام خواهد شد.

مسدودی و بستن حساب جاری

مسدود کردن وجوه و ارائه اطلاعات به مراجع ذیصلاح:

علاوه بر مواردی که در قانون چک برای مسدود کردن موجودی حساب مشتریان پیش بینی شده است، مراجع صلاحیتدار قضائی می توانند دستور مسدود کردن موجودی حساب اشخاص حقیقی یا حقوقی را به سود ذینفع اعم از دولت یا اشخاص ثالث صادر و یا از وضع حساب آنها کسب اطلاع کنند. بانک ها ناگزیر به اجرای احکام صادره یا دستورات قضائی هستند.

حسابهای جاری که براساس ضوابط و رعایت کامل مقررات و دستور العمل های بانک افتتاح شده است به ترتیب ذیل قابل بستن خواهد بود:

- دستور مراجع قضایی

- دستور مستقیم بانک مرکزی جمهوری اسلامی ایران

- تقاضای مشتری

در خصوص بند3 ذکر این نکته ضروری است در صورتیکه مشتری شخصا تقاضای بستن حسابجاری خود را انجام دهد باید بقیه چک های مصرف نشده را به شعبه مسترد کند.

دلایل عدم پرداخت چک

مواردی که باعث عدم پرداخت وجه چک توسط بانک می شود:

-فقدان موجودی حساب

-کسری موجودی حساب

-مخدوش بودن مندرجات متن چک (در صورت فقدان ظهرنویسی مرتبط با تصحیح قلم خوردگی)

-نقض یا مغایرت امضاء صادر کننده چک

-نقص ظهرنویسی

-مخدوش بودن مندرجات ظهر چک

-بسته بودن حساب

-مسدودی حساب از طرف مراجع قانونی

-مغایرت مبالغ عددی و حروفی

-عدم رعایت سلسله مراتب ظهرنویسی

-دستور کتبی صاحب حساب با ذینفع چک (یا قائم مقام قانونی آنها) بر اساس ماده 14

تبصره1: بابت صدور هر برگ گواهینامه عدم پرداخت چک مبلغی طی تعرفه سالیانه از صاحب حساب اخذ خواهد شد.

تبصره2: برای هر برگ چک صرفاً یکبار گواهینامه عدم پرداخت صادر می شود لیکن صدور گواهینامه المثنی با مشخصات قبلی بلامانع است.

اقدامات قانونی در رابطه با چک برگشتی:

قبل از هرگونه اقدام در مورد چک برگشتی توسط مشتری باید مندرجات مربوط به فرم برگشتی به مهر و امضاء مسئول شعبه رسیده باشد، در مورد چک به سه طریق می توان اقدام کرد.

کیفری

حقوقی

از طریق اجرای ثبت

اقدامات کیفری از طریق دادگاه های عمومی:

الف ) تهیه شکوائیه و تقدیم به دادگاه و پرداخت هزینه به دادگاه براساس تعرفه مصوب.

ب ) دادگاه پس از دریافت شکوائیه و اخذ هزینه نسبت به صدور اخطاریه برای امضاء کننده چک و ابلاغ آن اقدام و درصورت عدم پرداخت وجه چک نسبت به صدور حکم جلب متهم اقدام خواهد کرد.

ج ) اخذ حکم جلب امضاء کننده چک.

د ) مراجعه دارنده چک (ذینفع) به نیروی انتظامی محل و هماهنگی برای دستگیری متهم.

هـ ) صدور کیفر خواست و ارسال به دادگاه و تعیین وقت رسیدگی به اتهام.

اقدام حقوقی راجع به چک:

در این روش تهیه و تنظیم و تقدیم دادخواست به دادگاه با پرداخت هزینه های مربوطه با توجه به خواسته همانند سفته اقدام خواهد شد.

اقدام از طریق اجرای ثبت:

با مراجعه به ثبت محل، درخواست صدور اجرائیه به مبلغ مورد مطالبه به عمل می آید، اجرائیه صادره از طریق ثبت محل به مدیون ابلاغ و سپس پیگیری اجرائیه بعهده بستانکار است، در هریک از مراحل فوق وصول مطالبات بانک منوط به شناسائی و معرفی اموال بدهکار به دادگاه و یا اجرای ثبت و توقیف آن برای سایر مراحل قانونی خواهد بود.

پرداخت قسمتی از وجه چک:

در صورتی که موجودی حساب صادرکننده چک نزد بانک کمتر از مبلغ مندرج در چک باشد، دارنده چک حق دارد میزان موجود را سئوال کند و یا مبلغ موجودی را نقداً اخذ و نسبت به باقیمانده وجه چک تقاضای گواهی عدم پرداخت کند.

در صورتیکه دارنده چک بخواهد وجه موجود در حساب جاری صادرکننده چک را دریافت و نسبت به بقیه آن گواهی عدم پرداخت اخذ کند، بانک مکلف است مبلغ موجود در حساب را به دارنده چک طی سند پرداخت نقدی بپردازد. دارنده چک باید ضمن درج مشخصات کامل شناسنامه ای و آدرس و امضاء در ظهر چک و سند بانک وقید کردن مبلغ دریافتی چک را به بانک تسلیم کند. بانک مکلف است مبلغ موجود در حساب را به دارنده چک طی سند پرداخت نقدی پرداخت و نسبت به بقیه مبلغ که کسر موجودی محسوب می شود گواهینامه ای مشتمل بر مشخصات چک و مبلغی که پرداخت نشده صادر و به دارنده چک تحویل دهد.

چک مزبور نسبت به مبلغی که پرداخت نشده بی محل محسوب و گواهینامه بانک در این مورد برای دارنده چک جانشین اصل چک خواهد بود و در صورت مراجعه مجدد دارنده این نوع گواهینامه و موجود بودن وجه کسری در حساب صادرکننده چک، بانک مکلف است با اخذ گواهینامه مربوطه وجه آنرا از حساب صادرکننده برداشت و به ذینفع پرداخت کند، این امر می تواند چندین بار انجام شود.

اقدامات لازم برای رفع سوء اثر از چک های برگشتی:

مشتریان برای رفع سوء اثر از چک هایی که گواهی عدم پرداخت برای آن صادر شده، باید یکی از مدارک ذیل را به شعبه مربوطه تحویل دهند:

- ارائه تصویر صورتحسابی که متضمن انعکاس پاس شدن چک برگشت خورده از حساب جاری باشد

- ارائه لاشه چک برگشت شده .

- ارائه رضایت نامه گواهی شده توسط دفتر اسناد رسمی، از شخصی که گواهینامه عدم پرداخت به نام او صادر شده است.

تبصره 1- چنانچه ذینفع چک، شخص حقوقی دولتی و یا مؤسسه یا نهاد عمومی غیردولتی باشد، میتواند با ارایه نامه رسمی، رضایت خود را اعلام کرده و بانک با دریافت رضایتنامه مزبور، نسبت به رفع سوءاثر از چک موردنظر اقدام می کند.

تبصره 2- چنانچه ذینفع چک، شخص حقوقی غیردولتی باشد، بانک با دریافت رضایتنامه محضری صاحبان امضای مجاز یا وکیل شخص حقوقی مزبور، نسبت به رفع سوءاثر از چک موردنظر اقدام می کند.

- مسدود کردن مبلغ چک برگشت شده در حساب به مدت 1 سال.

- حکم برائت یا قرار منع موقوفی تعقیب، صادره از ناحیه مراجع قضایی ذیصلاح مبنی بر رفع سوء اثر از سوابق چک برگشتی یا ارائه نامه رسمی از سوی واحد اجرای احکام مرجع قضایی مبنی بر پرداخت مبلغ چک

توجه : نامه مراجع قضایی درخصوص اعلام شکایت صاحب حساب به مراجع قضایی به هیچ عنوان نمی تواند ملاک اقدامی برای رفع سوء اثر چک واقع شود و صرفا حکم قطعی دادگاه در این خصوص مبنی بر خاتمه عملیات دادرسی یا برائت صاحب حساب ملاک عمل خواهد بود.

- ارایه نامه از مرجع ثبتی ذیصلاح موضوع ماده 183 "آئیننامه اجرای مفاد اسناد رسمی لازمالاجرا و طرز رسیدگی به شکایت از عملیات اجرایی"مبنی بر "اجرای چک" (با ذکر مشخصات اصل چک)

- سپری شدن مدت سه سال از تاریخ صدور گواهینامه عدم پرداخت چک مشروط به عدم طرح دعوای حقوقی یا کیفری در خصوص چک توسط دارنده

به منظور رفع سوء اثر برای هر برگ چک طبق تعرفه سالیانه که از سوی بانک مرکزی اعلام می شود، کارمزد از مشتری اخذ و به حساب درآمد شعبه منظور خواهد شد.

توجه: امکان ارائه درخواست رفع سوءاثر چک برگشتی در تمامی شعب بانک تجارت فراهم شده است.

فوت مشتری:

فوت اشخاص حقیقی موجب بستن حساب می شود. به محض اطلاع از فوت مشتری انجام عملیات بانکی در حساب متوفی متوقف می شود. پرداخت چک های صادره متوفی تا قبل از تاریخ فوت هیچگونه مسئولیتی برای بانک ایجاد نمی کند.

(تاریخ صدور چک بر طبق ضوابط صحیح باشد و پس از آگاهی کامل و تعیین تاریخ قطعی صاحب حساب، پرداخت وجه چک هایی که تاریخ صدور آن قبل از تاریخ فوت باشد مانعی ندارد ولی بعد از آن پرداخت نخواهد شد.)

بانک ها و سایر موسسات مجاز نخواهند بود به مفاد وصیتنامه مشتری ترتیب اثر دهند، مگر اینکه گواهینامه اداره دارائی مبنی بر اینکه وصیتنامه مزبور از طرف وصی یا وارث به اداره دارائی تسلیم شده است ارائه شود.

پرداخت وجه به وراث

وزارت امور اقتصادی و دارائی طی بخشنامه به بانک ها اجازه داده است که تا مبلغ مصوب در هر سال را از موجودی حساب متوفی به وراث درجه اول آن بدون ارائه انحصار وراثت برای هزینه های دفن و مراسم سوگواری پرداخت کنند.

بقیه موجودی حساب متوفی درصورتی به وراث پرداخت می شود که مدارک ذیل را ارائه دهند.

گواهی حصر وراثت

مفاصا حساب مالیات بر ارث که موجودی حساب متوفی در آن درج شده باشد.

ارائه شناسنامه عکس دار وراث

شعبه مانده موجودی حساب های متوفی را به حساب مانده های مطالبه نشده متوفیان منتقل کند.

در خصوص حساب مشترک بانک موظف است در صورت اطلاع از فوت هر یک از شرکاء سهم متوفی را به مانده های مطالبه نشده متوفی منتقل و تا تعیین تکلیف نهایی در همان حساب نگهداری کند.

دیون موجل (بدهی که سررسید آن نرسیده):

درصورت فوت چک های به تاریخ سررسید بعد از تاریخ فوت مشتری قابل پرداخت نیست و در صورت ارائه به شعبه باید گواهینامه عدم پرداخت فوت صاحب حساب صادر شود.

چکهای صیاد (رنگ بنفش )

از ابتدای سال 1400و با راه اندازی سامانه صیاد (پیچک)، چک های بنفش رنگ در شعب توزیع و به مشتریان متقاضی دریافت دسته چک ارائه می شود. برای صدور چک های بنفش رنگ، صادر کننده باید از طریق سامانه صیاد که قابل دسترس در درگاه های خدمات الکترونیک همراه بانک، بانکداری اینترنتی و ... (بانک دارنده حساب) بوده و یا با مراجعه به شعبه، نسبت به ثبت درخواست صدور چک اقدام کند. ذینفع چک نیز باید برای تایید دریافت، از طریق درگاه های فوق الذکر نسبت به تأیید دریافت چک اقدام کند.

نکات مهم در خصوص چک های صیادی

قابلتوجه مشتریان گرامی؛

در زمان انجام معاملات و دریافت چکهای جدید صیادی (بنفشرنگ)حتماً از ثبت چکهای صیادی توسط صادرکننده یا انتقالدهنده در سامانه صیاد اطمینان حاصل نموده و در صورت عدم ثبت یا وجود هرگونه مغایرت میان اطلاعات ثبتشده در این سامانه با اطلاعات مندرج در برگه چک، از پذیرش آن اکیداً خودداری کنید. در زمان انجام معاملات و دریافت چکهای جدید صیادی (بنفشرنگ)حتماً از ثبت چکهای صیادی توسط صادرکننده یا انتقالدهنده در سامانه صیاد اطمینان حاصل نموده و در صورت عدم ثبت یا وجود هرگونه مغایرت میان اطلاعات ثبتشده در این سامانه با اطلاعات مندرج در برگه چک، از پذیرش آن اکیداً خودداری کنید.

دسترسی مشتریان به سامانه صیاد برای ثبت، تائید، انتقال و استعلام چکهای جدید از طریق بانکداری اینترنتی، همراه بانک، برنامههای موبایلی، شعب بانکها، خودپردازها و سامانه پیامکی 4040701701 امکانپذیر است.

مشتریان باید برای رفع سوء اثر از چکهای برگشتی اشخاص، صرفاً از طریق شعب و طی یکی از روشهای زیر اقدام کنند:

• واریز کسری مبلغ چک بهحساب جاری نزد بانک عهده و ارائه درخواست مسدودی مبلغ چک به مدت یک سال.

• ارائه فیزیک چک برگشتی.

• ارائه رضایتنامه محضری دارنده چک به بانک.

• ارائه نامه رسمی از مرجع قضائی یا ثبتی ذیصلاح مبنی بر اتمام عملیات اجرایی در خصوص چک.

• ارائه حکم قضایی مبنی بر برائت ذمه صاحب حساب در خصوص چک.

• سپری شدن مدت سه سال از تاریخ صدور گواهینامه عدم پرداخت مشروط به عدم طرح دعوای حقوقی یا کیفری در خصوص چک توسط دارنده.

بر اساس قانون جدید در صورت برگشت چک، صاحب حساب و امضاکننده/ امضاکنندگان چک برگشتی مشمول محدودیتهای ذیل در زمان ارائه خدمات بانکی میشوند:

• عدم امکان افتتاح هرگونه حساب و صدور کارتبانکی جدید.

• مسدود شدن موجودی تمامی حسابها و کارتهای بانکی این دسته از مشتریان بهاندازه مبلغ کسری چک.

• عدم تخصیص و پرداخت هرگونه تسهیلات بانکی، ضمانتنامه و اعتبار اسنادی ارزی یا ریالی.

• عدم امکان ثبت چک جدید در سامانه صیاد، پس از برگشت خوردن اولین چک.

چنانچه موجودی حساب صادرکننده چک نزد بانک کمتر از مبلغ چک باشد، در صورت تقاضای دارنده چک، بانک مکلف است مبلغ موجودی حساب را به دارنده چک بپردازد و برای مابقی مبلغ چک، گواهینامه عدم پرداخت صادر کند.

در صورت کافی نبودن موجودی حسابجاری، بانک مکلف به پرداخت وجه چک از سایر حسابهای مشتری نزد خود بوده و در صورت عدمکفایت مجموع این مبالغ، حسب درخواست دارنده چک، گواهینامه عدم پرداخت به میزان کسری مبلغ چک صادر میشود.

چک امن دیجیتال (چکاد)

قانون جدید چک (چک صیاد)

سوالات حوزه چک

چک امن دیجیتال بانک تجارت

آخرین تاریخ به روزرسانی: شهریور ماه 1402

|